[Dette dokument indgår i en serie af forelæsningsnoter udarbejdet i forårssemestret 2020 som erstatning for den normale undervisning, der var suspenderet som led i forholdsreglerne mod corona-pandemien. Teksten bringes her som den udkom på kursushjemmesiden, uden yderligere redigering. Den omhandler uddrag af Adam Tooze: Crashed: How a Decade of Financial Crises Changed the World, New York,Viking, 2018, samt Hyman P. Minsky: ”The Financial Instability Hypothesis: An Interpretation of Keynes and an Alternative to ’Standard’ Theory”, Challenge, bd. 20, 1977:1, s. 20-27.]

Om teksterne til undervisningen torsdag d. 26. marts

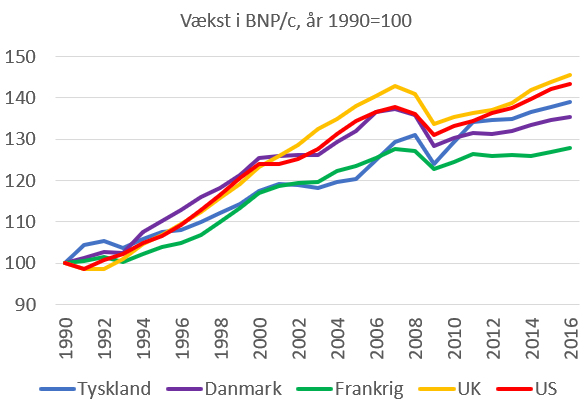

Vi går nu i gang med fase 3 i semesterplanen: finanskrisen. Traditionen tro begynder vi med et hurtigt overblik ved hjælp af en figur som viser vækstudviklingen i fem udvalgte lande hen over den periode krisen befinder sig i. Der er tale om vækst målt på landenes ”indre” præmisser, dvs. det enkelte lands vækst hen over et tidsforløb, repræsenteret ved landets egen statistik. Tallene bygger på den produktsammensætning og tilhørende prisudvikling som gælder i det pågældende land. Alternativet er at bygge på international produktsammensætning og prisudvikling (som i den figur jeg viste i sidste uge); dette billede kommer tættere på at vise værdien af landets produktionsresultat på en måde som i hvert enkelt år er sammenlignelig med andre lande. Forskellen er ganske betydelig, hvilket man er nødt til at leve med det. Nationalregnskabsstatistik er en svær disciplin som kun giver et omtrentligt billede af de faktiske forhold, men jo dog er langt bedre end ingenting.

Vi er så heldige at de ”internt” målte per capita-bruttonationalprodukter tydeligt demonstrerer finanskrisen effekt på økonomien. Også i begyndelsen af 1990’erne var der en tydelig recession, som dog på ingen måde tåler sammenligning med det solide dyk 2008-09. Figuren indikerer også at finanskrisen måske fik seriøse langtidsvirkninger for så vidt som flere lande udviser en sløjere vækstrate efter krisen end før. Også andre årsager end selve krisen kan dog have været (eller stadig være) aktive i den forbindelse.

Denne uges tekster er meget forskellige. Den ene (Tooze) er historisk, den anden (Minsky) er teoretisk (dog med klare input fra reale erfaringer, det man kalder grounded theory). Teksterne er udvalgt til at danne en modvægt til hinanden. Det er naturligvis det historiske vi først og fremmest er interesserede i, dvs. Tooze er vores udgangspunkt, mens ideen med at læse Minsky er at etablere en form for korrektiv til eller ligefrem indvendig mod Tooze, men også et supplement.

Tooze indleder med at slå nogle grundlæggende forhold fast: Finanskrisen kan opdeles i to hovedfaser, nemlig først den globale finanskrise 2007-2009, som blev udløst af den amerikanske subprime-krise, men strukturelt havde også andre, dybere årsager. Vi skal arbejde videre med både subprime-fænomenet og de dybere årsager i næste uge.

Finanskrisen var rigtig alvorlig, den havde potentiale til at destabilisere hele det økonomiske system, hvilket på ganske frygtindgydende vis viste sig i form af bankkrise. De pengeinstitutter som varetager almindelige borgeres og virksomheders indskud og låneforretninger var under stærkt pres. Ikke nødvendigvis fordi de havde udvist dårlig dømmekraft i bankforretningerne (hvilket en del dog havde), men mere overordnet fordi de ikke længere kunne trække på den daglige kreditformidling som plejede at køre rutinemæssigt. Ingen kunne eller turde låne penge ud, eller krævede i hvert fald høje renter for det, hvilket undergravede selv pæne bankers bæredygtighed i en sådan grad at mange kom i en akut likviditetskrise og selv måtte bremse op for deres udlånsaktivitet, hvilket igen ramte borgere og virksomheder uden for finanssektoren sådan at hele økonomien kom i recession. På kort sigt optrådte den endnu større trussel om stormløb på bankerne af folk der ville have deres penge ud mens tid var. I sidste instans kunne det medføre at man ikke kunne få adgang til sin konto, ikke betale med sit kreditkort, ikke hæve kontanter.

Så galt gik det ikke. Som forklaret af Tooze iværksatte den amerikanske regering omfattende hjælpeforanstaltninger, omfattende nødhjælp til finansielle virksomheder, likviditetsindsprøjtninger, og endeligt et finanspolitisk stimulusprogram målrettet specielle sektorer ude i ’realøkonomien’. Tilvejebringelsen af øget likviditet (pengeforsyning) omfattede ikke kun USA selv, men virkede internationalt ved at understøtte de mange banker o.l. hvis transaktionsvolumen var afhængigt af adgangen til USD.

Den globale finanskrise blev i 2009 afløst af den europæiske gældskrise (som vi kommer til at behandle grundigere i en senere time). Tooze fremlægger indledningsvis en række kommentarer til og vurderinger af denne, men lad os først bevæge os hen til hans kapitel 6, ”The Worst Financial Crisis in History”. Teksten folder sig her ud som en egentlig narrativ der systematisk, og efter min bedste vurdering troværdigt, skildrer hvordan forskellige typer af ”skyggebanker” kom mere og mere i krise. Skyggebanker er finansielle virksomheder der udfører kreditformidling uden at have basisreserver i form af indlån og et bestemt niveau af egenkapital sådan som traditionelle banker har.

Grundlaget for miseren var USA’s realkreditmarked for boliger. Dette var, kort fortalt, i krise fordi stærkt stigende ejendomspriser kombineret med flere og flere lån til folk med dårligere og dårligere muligheder for at betale terminerne (pressede lønninger og svigtende beskæftigelse) dannede en veritabel dødsspiral. Huspriserne begyndte til sidst at falde – boligboblen brast – hvorved det blev sværere at refinansiere lån med sikkerhed i boligen. De enkelte lån som blev solgt videre på et større marked i ”pakker”, blev mere risikobetonede for långiverne og tabte i værdi på det store finansielle marked. Det gjorde det sværere for de finansielle formidlingsfirmaer at rejse de penge som ifølge gældende kontrakter skulle til for at videreføre og i sidste instans afslutte de forretninger som var iværksat på et tidligere tidspunkt hvor stemningen var optimistisk og tilliden stor. Kreditformidlere blev i stigende grad truet af konkurs, og konkurser eller rekonstruktioner begyndte at finde sted.

I sin fremstilling konkretiserer Tooze dette forløb. Han nævner en række forskellige firmaer og forskellige kreditformidlingsmekanismer og måder at skabe likviditet på, både dem der virkede inden for en længere tidshorisont og helt kortfristet; og både dem der byggede på tillid og faste rutiner og dem hvis tryghed hvilede på forsikringsaftaler, dvs. en spredning af risikoen gennem inddragelse af flere interessenter/investorer. Der bliver nævnt mange forskellige typer af arrangementer. Ikke nok med at det kan være svært at huske forkortelserne; selv hvis man har dem på plads, er det ikke altid lige let at forstå hvad det konkret går ud på. Jeg skal ikke forsøge at gå ind i detaljerne omkring dette, men råde til, hvis man vil vide mere og bedre, at slå begreberne og navnene op på nettet. Man kan med fordel bruge Investopedia eller Wikipedia. Her skal blot konstateres at det blev stadig værre, i hurtigt tempo. Mange regner den store investeringsbank Lehman Brothers’ konkurs medio september 2008 for en milepæl. Ikke nok med at det i sig selv var et hårdt slag for branchen, det kom også som et chok for hele finansmiljøet at det overhovedet fik lov til at ske uden at enten andre ’ansvarlige’ firmaer eller regeringen greb ind med nødhjælp eller rekonstruktion – som man siger: too big to fail. Skepsis over for finanssystemets stabilitet voksede nu drastisk og førte til tilbageholdenhed med hensyn til at stille kredit til rådighed. Uden kredit, dvs. uden likviditet i systemets enkelte instanser, bliver det blot værre og værre, processen forstærker sig selv, og det ender i panik og opløsning.

Det er let og måske også korrekt at hævde at regeringen ikke burde have tilladt Lehman Brothers at gå ned, men der er principielle grunde til at lade markedet følge sin egen kurs, grunde som kan være tungtvejende også i virkelighedens verden. Problemet sammenfattes i begrebet moral hazard. Det kapitalistiske markedssystem bygger på at investorer har en vis, men ikke overdreven risikovilje, og at de accepterer tab hvis vurderingen er forkert, eller uheldet er ude. Til gengæld for risikovilje kombineret med klogskab har de mulighed for at tjene penge og oparbejde en stor formue uden meget direkte personligt arbejde – det er den arbejdende kapital de har investeret i, der så at sige tjener pengene. Hvis investorer opbygger en forventning om at de kan tillade sig at se bort fra risikoen, ud fra en forventning om at der kommer nogen ’fra samfundet’ og redder dem hvis det går galt, trækker de på andres ressourcer uden modydelse. Deraf reglen om reel risikovilje og personlig ansvarlighed. Hvis ikke reglen håndhæves, pådrager samfundet sig risiko for at lide tab gennem enkelte opportunisters umoralske adfærd, altså moral hazard.

Dette er baggrundovervejelsen der kan åbne for at en konkurs som Lehman Brothers’ får lov at finde sted. Men det var mildt sagt uheldigt at det skete. Spørgsmålet er hvorfor det er så svært at lave et regulerings- og sanktionssystem som dæmmer effektivt op for den slags ulykker. Markedet er jo ikke et anarki, men omgærdet af regler. Det er her Minskys teori kommer ind i billedet.

Teorien er et forsøg på at identificere de systemiske træk ved vor tids økonomi. Udgangspunktet er at når der investeres, sker det med stor sandsynlighed for penge andre stiller til rådighed gennem en eller anden form for långivning eller anonymt indskud (aktionærer der ikke optræder som aktive ejere). Det betyder at man får en særlig finansiel sektor i økonomien som servicerer og danner bindeled imellem på den ene side dem der stiller pengekapital til rådighed, på den anden side dem der anvender pengekapitalen ved iværksættelse af produktion.

Det er ikke givet at der er balance mellem de to sider. Helt klassisk ses dette ved at banker tilvejebringer en del af deres grundlag for at låne penge ud ved egenkapital og kundeindskud. Disse penge ’aflønnes’ ved aktieudbytte og indlånsrente. Indskud på konti kan af kontohaveren forlanges udbetalt med meget kort frist, ofte øjeblikkeligt, mens udlån typisk er længerevarende arrangementer. Det betyder at banken er nødt til på kompetent måde at risikovurdere låntagerne for at undgå at for mange af dem svigter på tilbagebetalingen, hvilket kunne medføre at banken ikke var i stand til at overholde sin forpligtigelse til på anfordring at udbetale fra indlånskonti. Det sker så godt som aldrig, men illustrerer at der er en latent ustabilitet i finansvæsenet.

Minsky fremfører at investeringer kan være 1) ’garderede’ (hedged), 2) spekulative, eller 3) Ponzi-agtige (efter en berømt amerikansk svindler, groft sagt i retning af pyramidespil). Garderede investeringer er sådanne som med overvejende sandsynlighed kan give et løbende afkast som modsvarer den løbende afbetaling på den gældsforpligtigelse som fra først af gjorde investeringen mulig. Spekulative investeringer er dem som med stor sandsynlighed kræver refinansiering inden den produktive, realøkonomiske side af investeringen har gennemløbet sin levetid. Det skyldes at den løbende indtjening meget let kan vise sig ikke at være stor nok til at afdrage hver gang, hele tiden. (Det lyder måske skummelt, men det er faktisk ret normalt. Banker finder det ikke suspekt når deres udlånskunder kommer og beder om låneomlægning eller større kassekredit – men det er ikke sikkert kunden får sin vilje). Ponzi-investeringer går ud på at der bevidst arbejdes med løbende refinansiering for overhovedet at få det til at løbe rundt. Det bliver til svindel i det øjeblik man rejser likviditet ved at skjule dette forhold for nye investorer, men tværtimod bilder dem ind at de skyder penge i et konsolideret overskudsgivende projekt.

Næste led i Minskys argumentation er at økonomien bevæger sig i cyklusser, altså højkonjunktur veksler med lavkonjunktur. I bølgedalen er indtjeningerne lave, og en del af kapitalen går til grunde. Derfor er risikoviljen lav, det gælder både iværksætternes lyst til at satse hasarderet og den finansielle sektors lyst til at finansiere noget sådant. Når tiderne lysner, stiger optimismen, og når hjulene begynder at snurre, mindskes også den reale risiko for at en i øvrigt velbegrundet investering kæntrer. Men velbegrundet tilbøjelighed til at gribe de chancer opturen frembyder, bliver til problematisk risikovilje når det igen går den anden vej. Pointen er at disse skiftende tilbøjeligheder med skiftende resultater ikke alene findes hos dem der investerer i realøkonomien ved hjælp af lånt/fremmed kapital, men også er indlejret i den finansielle sektors virksomheder. Disse er andet og mere end neutrale transmissionsagenturer der skaber forbindelse mellem dem der sparer op, og dem der investerer proaktivt. De udgør selv en ”industri” der styres efter egne rentabilitets- og sikkerhedskriterier.

I princippet er det ikke noget problem. Konjunkturerne skifter hvordan man end indretter markedsøkonomien. Men i praksis er det et problem, som ovenikøbet er blevet større. Væksten i den offentlige sektor (som har skabt automatiske stabilisatorer i form af offentligt forbrug og overførselsindkomster) har gjort det muligt at udskyde og moderere konjunktursvingningerne. Det er i sig selv godt fordi det forskåner borgerne for de værste virkninger af recessioner eller det der er værre (tænk Verdenskrisen). Men det mere stabile økonomiske miljø har også medført en større grad af vovemod i pengeverdenen. Vækst er blevet en hovedmålsætning, men vækst finder ikke sted uden investeringer.

Investeringer, som der altså er konsensus om er et samfundsmæssigt gode, finder lettere sted hvis den finansielle sektor er fleksibel og 1) kan tilbyde mange forskellige ’produkter’ der retter sig til forskellige segmenter inden for opsparere/udlånere og investorer/iværksættere; 2) kan inddrage så mange som muligt i processen; 3) evner at øge den finansielle sektors geografiske rækkevidde (globalisering); og endelig, som produkt af alt det foregående, 4) gør finans til en profitabel, værdigenererende branche. Dette har medført en stærk forgrening og komplicering af branchen og en stærk afsmitning af ’pengesynsvinklen’ (Wall Street view) på de øvrige dele af økonomien.

På grund af det vækstskabende potentiale har samfundet, repræsenteret ved de politiske magthavere, understøttet en liberalisering af finansvæsenet som har gjort branchen vanskeligere at regulere med henblik på at forebygge de problemer, for ikke at sige katastrofer, som finanskrisen viser eksempler på. Regeringer og myndigheder er fuldt ud klar over at der skal reguleres i lyset af erfaringerne, men det er ikke uproblematisk og ikke let. Stram regulering medfører vanskeligere adgang til kredit og mindsker finanssektorens evne til at generere værditilvækst. Ydermere er der stor risiko for at branchens kreative hoveder opfinder nye kanaler og arrangementer der ikke falder ind under de regulerende bestemmelser og kontrolmekanismer.

Vi er nu tæt på kernen i Minskys teori: Man hverken skal eller kan lade stå til. Det finansielle system skal overvåges og reguleres. Men det er utænkeligt at det rulles tilbage til en mere neutral tilstand (helt neutralt har det næppe været i moderne tid). Som Minsky-artiklens titel antyder: Vi lever i et system med iboende finansiel ustabilitet. Dette bør ikke abstraheres væk i teorien og kan ikke abstraheres væk i politikken.

Det betyder også noget for den historiske forståelse. Den finansielle ustabilitet, som manifesterede sig så stærkt i finanskrisen, er et vilkår, et blivende træk ved det socioøkonomiske og politiske miljø. Denne erkendelse kan hjælpe til en bedre og mere kritisk forståelse af Toozes historiske version. Læg mærke til at han i adskillige lange afsnit og individuelle passager lægger stor vægt på at fælde domme og placere ansvar. Det sker på påfaldende vis i begyndelsen af det udsnit af bogen vi har læst, hvor ikke alene liberaliseringen og højrefløjen, men også hele den europæiske politiske klasse får læst og påskrevet, i særdeleshed de tyske politikere og deres prioritering af økonomiske balancer. Generelt er det dårlig historisk metode hvis man ikke forsøger at indleve sig i de historiske aktørers forståelseshorisont og deres formentlig i en eller anden grad rationelle og forståelige bevæggrunde, men i stedet vurderer alene på grundlag af egen politisk informeret forståelse af forholdene. Men det bliver endnu mere problematisk i lyset af Minskys teori vedrørende det økonomiske miljøs iboende ustabilitet, hvis håndtering kræver erkendelse af de tilgrundliggende konflikter og dilemmaer.

Samme tendens hos Tooze gør sig gældende i det senere afsnit om Obama-regeringens foranstaltninger til dæmpning af krisen, men her langt mindre graverende. Ligesom i det føromtalte afsnit om krisens opbygning gennem finanssektoren er der tale om en ganske vist særdeles engageret, men ikke desto mindre saglig gennemgang af et faktisk historisk forløb. Den personlige stillingtagen til siderne i konflikten mellem præsidenten og republikanerne og inden for regeringen selv bliver mere acceptabel fordi læseren får et indblik i motiverne på hver side. Om alle aktører ville kunne genkende sig selv i skildringen, er en anden sag. Det kan jeg ikke afgøre. Det står stadig fast at hans stil er yderst polemisk. Til yderligere belysning heraf, se den kendte og velmeriterede økonom Kenneth Rogoffs godt knotne anmeldelse af bogen her: https://cfi.co/europe/2019/01/book-review-by-kenneth-rogoff-crash-time/